最近、タマホームが発表した2025年5月期の連結決算予想により、業績の大幅な悪化が明らかになりました。以下では、予想修正の詳細やその背景、および未来に向けた計画について考察します。

業績予想の大きな下方修正

2025年1月14日、タマホームは2025年5月期の連結純利益予想を従来の92億円から14億円へと大幅に下方修正しました。これは前期比で約84%の減益となり、住宅業界全体に波紋を広げています。特に注文住宅の工事準備期間が長期化したことが主な要因として挙げられています。

注文住宅の工事準備期間とは

建築が始まるまでに必要な工程を指します。具体的には、設計図面の作成、資材の調達、行政による建築許可の取得などが含まれます。このプロセスが長期化する原因として、以下のような状況が挙げられます。

- 設計変更の増加: 顧客の要望変更により設計の修正が発生する。

- 建材不足: 世界的なサプライチェーンの混乱により、建材の調達に時間がかかる。

- 行政手続きの遅延: 建築許可の申請や確認に時間がかかるケースが増加している。

タマホームの工事準備期間の実態

タマホームの進め方では、以下のような流れが一般的です。

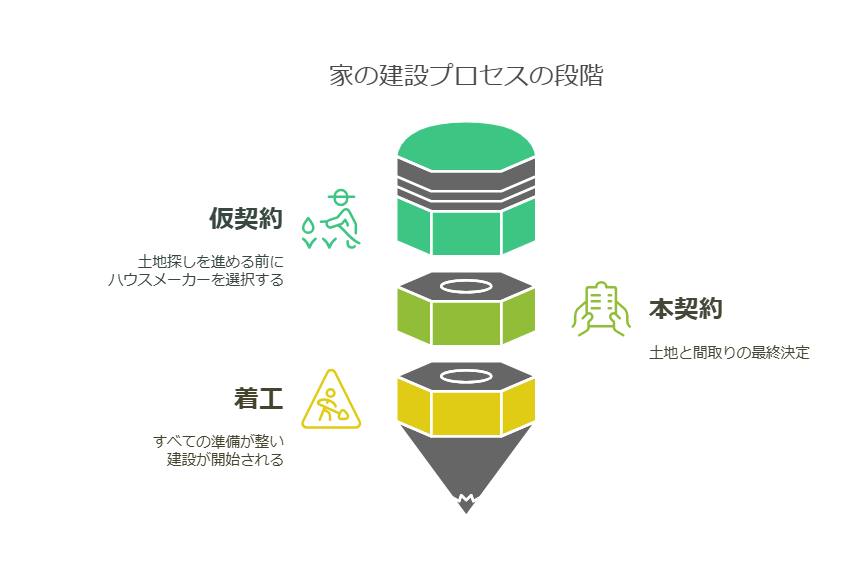

- 仮契約(工事請負契約): ハウスメーカーの決定後、土地探しを進める。

- 本契約(一部変更契約): 土地が確定し、間取りや仕様を決定する。

- 着工(建築開始): 全ての準備が整い、工事が開始される。

しかし、近年の課題として土地価格の上昇が挙げられます。特に駅近の土地は建売業者が購入し、価格が高騰しています。そのため、タマホームで家を建てたくても土地が見つからないケースが増えています。

さらに、タマホームには「45日ルール」が存在し、土地が決定してから45日以内に間取りを確定する必要があります。施主の要望が複雑化する中、この期間内に全てを決定するのは容易ではありません。SNSの普及により施主の知識が向上し、詳細な要望が増加したことも工事準備期間の長期化に影響を与えています。

株価への影響

この発表を受け、2025年1月15日の株式市場では、タマホームの株価が一時9%以上下落し、3,115円にまで下がりました。この動きは、投資家の間での不安感を反映しており、今後の経営方針が注目されています。

ここ数カ月の動き

2024年末から2025年初頭にかけて、タマホームの株価は業績低迷に伴い、徐々に下落傾向を示していました。特に、注文住宅の引き渡し遅延や材料費の高騰が明らかになった2024年12月には、大幅な下落が見られました。この影響で、短期的な市場の信頼が低下し、取引量が増加する局面もありました。

ここ1年間の動き

過去1年間では、タマホームの株価は2024年初頭に高水準を記録しましたが、夏頃から徐々に下落しました。この下落の背景には、住宅市場全体の冷え込みや世界的なサプライチェーンの混乱がありました。特に、建材価格の高騰が企業利益を圧迫し、株式市場での評価にも影響を及ぼしました。さらに、インフレや高金利政策の影響で住宅購入が鈍化したことも、株価の下落に拍車をかけました。

それにもかかわらず、一部の投資家はタマホームの持続的な再建計画に期待を寄せ、2024年末には反発の兆しも見られました。しかし、2025年1月の業績予想の下方修正により、その期待感が大きく揺らぐ結果となっています。

背景にある課題

業績悪化の背景には、以下のような要因が挙げられます。

- 工事準備期間の長期化: 建築資材の調達遅延や職人不足により、計画通りの引き渡しが困難になっています。

- コストの増加: 建材価格や輸送費の高騰が、利益率を圧迫しています。

- 住宅市場全体の停滞: 高金利や物価上昇が影響し、住宅購入を控える消費者が増加しています。

タマホームでも注文住宅の販売価格上昇

タマホームの決算発表によると、注文住宅の販売価格は過去2年間で約1割上昇しています。これは、建材価格の高騰や輸送費の増加だけでなく、高性能住宅への需要が高まったことも影響しています。この価格上昇は消費者の購入意欲に影響を与え、受注件数の減少につながる可能性があります。

今後の展望と計画

タマホームは、現状を打破するための以下のような施策を打ち出しています。

- コスト削減の強化: 資材調達の効率化や工事プロセスの見直し。

- 新商品の開発: エコ住宅や低価格帯の商品ラインアップを拡充。

- マーケティング戦略の見直し: デジタルマーケティングを活用した集客強化。

工期準備期間の長期化について

次回以降の報告では改善が見られるはずです。ただし、この長期化が連続的に発生するようであれば結局は改善が見られない可能性があるので注意が必要です。

また、2026年5月期には純利益90億円を回復する目標を掲げており、再建への具体的な取り組みが期待されています。

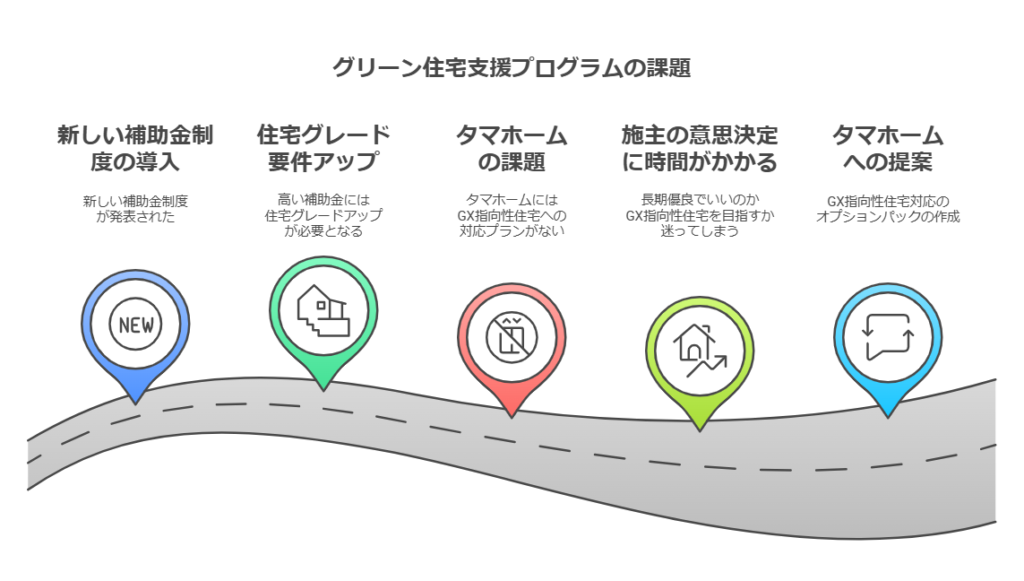

懸念点(子育てグリーン住宅支援事業)

現在の補助金制度が新たに申請つされたのは非常にいいことだと思います。ただしこの支援の条件として、これまでの長期優良住宅では80万円までの支援しか受けられません。

最大の160万円の補助金を得るためには、GX指向性住宅というより高いグレードの家を建てる必要があり、タマホームは標準仕様でGX指向性住宅に対応したプランがないため、検討時間が増加してしまう可能性があると思われます。

補助金と追加オプション価格にそれほどの乖離がなければ、施主は家のグレードを上げてより住みやすい家にしたいと考えるのは当然のことだと思います。タマホームとしては、より早くGX指向性住宅に対応したプランやオプションパックを提示することで、工事準備期間の短縮が実現されるのではないでしょうか。

結論

2025年の業績予想の下方修正は、タマホームにとって厳しい現実を突きつけました。このような状況において、同社が直面する課題には多くの要素が絡んでいますが、それでもなお再建への道を探り続けています。住宅業界全体の変化に対応しつつ、タマホームは既存のビジネスモデルの見直しや、効率化を図る新たな取り組みを模索しています。

コスト削減の可能性

施主目線では、タマホームは施主絵の還元を限界までやっているイメージがあります。昔は割引などもかなりやっていたようですが、現在はぎりぎりですのであまり大幅な割引などもできないような状態になっていると聞いています。

努力と新商品の開発に対する積極的な姿勢については、資材調達の効率化だけでなく、建築プロセス全体の最適化も進めています。一方、新商品の開発では、環境に配慮したエコ住宅や、若年層にも手の届きやすい価格帯の商品が新たに登場する可能性があります。

これからの動向をチェック

さらに、2026年5月期までに純利益を90億円に回復させる目標を掲げていることは、現状を打破するための強い意志を示しています。これらの目標を達成するには、外部環境の変化に柔軟に対応するとともに、組織内での改革を進めることが不可欠です。

多くの課題が残されている一方で、将来的な成長の可能性も秘めています。同社が直面する困難をどのように克服し、新たな住宅市場のニーズに応えていくのか、その過程は注目に値します。そして、再建を成功させた際には、その取り組みが他の企業にとっても貴重な手本となるでしょう。

コメント